Unternehmensfinanzierung & Kapitalbeschaffung: Der strategische Leitfaden für den DACH-Raum

Wir machen Ihr Unternehmen in 4–8 Monaten investorenfähig und führen Sie strukturiert durch Kapitalbeschaffung im DACH-Raum, ohne dass Ihr Tagesgeschäft dabei implodiert.

Zusammenarbeit mit Top-Unternehmen auf der ganzen Welt

Was wir machen

Klarheit über Kapitalbedarf

Sie wissen exakt, wie viel Geld Sie brauchen und wofür (Milestones, Runway, Use of Funds).

Investor Readiness statt Bauchgefühl

KPIs, Unit Economics, Governance und Datenraum sind so aufbereitet, dass Investoren überzeugt werden.

DACH-Spielregeln verstehen

Fundiertes Wissen über Banken, VC, Angels, Family Offices sowie Förderlogiken, Erwartungshaltungen und typische Dealbreaker.

Prozess-Sicherheit

Ein strukturierter Ablauf von der Equity Story über das Financial Model bis hin zum Term Sheet und der Due Diligence, ohne Zeit zu verbrennen.

Bessere Konditionen durch Vorbereitung

Weniger Chaos und „Notfall“-Mentalität führen zu mehr Verhandlungsmacht und Optionalität.

Einordnung & Erwartungsmanagement: Warum Geld allein kein Problem löst

Wenn die Liquidität sinkt, dann steigt der Stresspegel und die Sorge, dass der nächste Termin beim Investor wieder ohne Ergebnis bleibt. Was sich bitter liest, ist Standard vieler Gründer in Österreich, Deutschland und der Schweiz. Die Suche nach frischem Kapital im DACH-Raum wird oft als "Pitch-Deck-Problem" unterschätzt. Tatsächlich sind viele überzeugt davon, dass es in dem Zusammenhang reichen müsste ein paar Folien aneinanderzureihen und eine gute Präsentation bei der Bank, doch die Realität sieht anders aus.

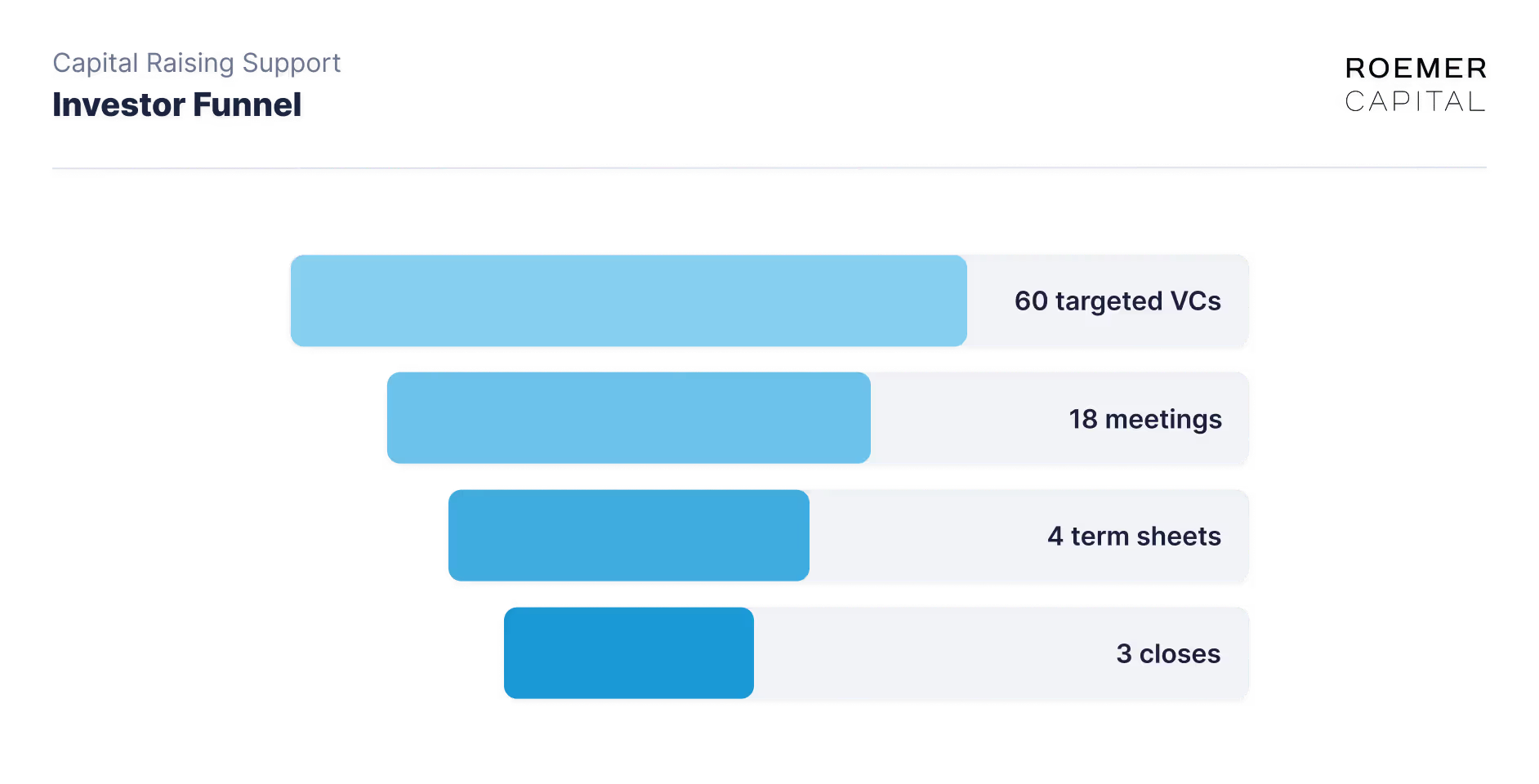

In diesem Leitfaden finden Sie das Ergebnis unserer Analyse von 179 echten Investorenmeetings. Sie erfahren:

- Was ist Kapitalbeschaffung wirklich und warum scheitern die meisten Unternehmen daran?

- Wie funktioniert Unternehmensfinanzierung im DACH-Raum und welche Spielregeln gelten hier?

- Bin ich investorenfähig und welche Voraussetzungen muss mein Unternehmen erfüllen?

- Wie läuft der Kapitalbeschaffungsprozess konkret ab, von Vorbereitung bis Closing?

- Welche Kapitalformen, Investoren und Finanzierungswege passen zu meinem Vorhaben?

Was bedeutet Kapitalbeschaffung für Unternehmen wirklich und warum scheitern die meisten daran?

Im Rahmen unserer Untersuchungen haben wir festgestellt, dass bei der Suche nach Kapital 57 % aller Gespräche in der sogenannten Discovery-Phase feststecken. Zwar finden sich zwei Parteien, von der eine investieren und die andere skalieren möchte, aber man bleibt am Abtasten und verspielt dabei wertvolle Zeit und Ressourcen. Meist liegt dies daran, dass auf der Gründerseite die Investor Readiness fehlt, also die Reife, um als Unternehmen für einen Investor überhaupt prüfbar zu sein.

Zeit spielt dabei die größte Rolle, denn jede Stunde, die Sie in ein ineffizientes DIY-Fundraising stecken, ist wiederum eine Stunde weniger im operativen Geschäft. Solche Prozesse jedoch können Monate verschlingen. Wenn dadurch der Vertrieb, oder die Produktentwicklung stillsteht, dann gefährdet dies auch den Markt-Fortschritt (Traction), der für Investoren sehr wichtig ist.

"Kapital ist kein Rettungsanker, sondern ein Verstärker."

- Lucas Roemer, Gründer und Geschäftsführer von der Roemer Capital GmbH

Geld ist zwar in der Lage dazu ein funktionierendes Modell schneller großzumachen, aber auch das Scheitern kommt so oft schneller, als angenommen. Vor allem, wenn die Strukturen fehlen und die Prozesse dahinter instabil sind. Daher geht es in diesem Leitfaden nicht um oberflächliches Marketing-Wissen. Wir liefern Ihnen Einblicke in die Hürden der Unternehmensfinanzierung, und zeigen auf, wie Sie Ihre Eigen- und Fremdkapitalstruktur planen und professionell steuern können. Mit diesem Wissen werden Sie am Ende die Grundlagen rund um das Thema Kapital verstehen und erkennen, dass es sich dabei um ein Werkzeug für Ihr Wachstum handelt, keine Notfalllösung.

Kapitalbeschaffung vs. Finanzierung vs. Fundraising: Die feinen Unterschiede

.avif)

In der Geschäftswelt sind wir es gewohnt Begriffe einfach zu übernehmen, auch wenn wir sie nicht immer gänzlich verstehen. Im Bereich der Finanzierung ist es notwendig eine klarere Kommunikation zu finden, um keine falschen Signale an den Markt zu senden. Dabei ist das Thema "Finanzierung" der große Überbegriff für alles, was Geld bringt.

Dazu gehören die Bereiche:

- Innenfinanzierung, also die Investitionen auf Basis Ihrer Gewinne und Rücklage

- Außenfinanzierung, sofern Sie sich Geld von externen Partnern holen (Banken, Investoren, usw.)

Ein weiterer Begriff aus der Start-Up Welt ist der Begriff des Fundraisings, der sich auf Risikokapital (Venture Capital) bezieht. Am nächsten an der Realität ist jedoch das Wort Kapitalbeschaffung, weil es den aktiven, professionellen Prozess beschreibt, frische Geldmittel von außen einzuwerben. Ganz egal, ob es sich dabei um einen Kredit, um Eigenkapital oder eine Mischung aus beidem (sogenanntes Mezzanine-Kapital) handelt.

Bevor wir an dieser Stelle tiefer eintauchen, lohnt es sich auch einen Blick auf das Thema "Anlagevermögen" zu werfen. Dieser Hebel wird nämlich häufig übersehen. Das Anlagevermögen beschreibt alles, was langfristig in Ihrer Firma bleibt, wie bspw. Maschinen, IP, andere Investitionen, Land oder Immobilien. Dies hat selbstverständlich einen gewissen Gegenwert, der beim Investment einer Bank als Sicherheit dienen kann. Als Gegenleistung ist diese dann eher gewillt einen Kredit zu geben, leiht aber nie 100% des Wertes. Wer sich mit diesen Informationen vertraut macht, der hat es leichter zu entscheiden, ob er zur Skalierung des Unternehmens Anteile verkaufen möchte (Eigenkapital), oder Schulden aufnehmen will (Fremdkapital).

„0,05 % der deutschen Startups raisen tatsächlich Kapital.“

- Lucas Roemer, Roemer Capital

Wann Kapital ein Wachstumshebel ist - und wann nicht

Geld zu haben ist eine Sache, damit umzugehen eine gänzlich andere. Viele Firmen scheitern, weil sie mit der Finanzierung nicht umgehen können und in den darauffolgenden Phasen nicht in der Lage sind gewinnbringende Prozesse zu etablieren, bzw. ihnen die Voraussetzungen für sinnvolles Wachstum fehlen. Umso wichtiger die Tatsache, sich bereits im Vorfeld mit den notwendigen Prozessen und Strukturen auseinanderzureihen.

Kapital lässt sich hier als "Brandbeschleuniger" verstehen. Wenn Ihr Geschäftsmodell funktioniert, also "brennt", dann macht Geld alles schneller und größer, doch Investoren im DACH-Raum investieren nur dann, wenn sie erkennen, dass Ihre Prozesse "skalierbar" sind, also Fremdkapital, oder Eigenkapital auch wirklich zu mehr Ertrag führt.

Hier hilft es sich mit dem Financial Storytelling Gap zu beschäftigen. Investoren wünschen sich Sicherheit, welche sich in Zahlen übersetzen lässt. Viele Unternehmen verfügen zwar über eine riesige Vision, haben aber nicht das Verständnis dafür sie in ein wasserdichtes Zahlenmodell zu gießen, was zur Herausforderung wird. Eine überzeugende Equity Story, also das Gesamtpaket aus Ihrer Geschäftsidee und dem finanziellen Narrativ, muss lückenlos belegen, warum Sie genau Summe X benötigen.

„Ich sitze manchmal in zwei bis drei-stündigen Meetings mit Gründern, um überhaupt zu verstehen, was sie genau machen. Dann brauch es nochmal mehrere Stunden, um klar zu definieren, wie der Case aussehen könnte. Wie soll das dann ein Investor auf Basis einiger Folien verstehen?“

- Lucas Roemer, Roemer Capital

Große Ziele sind ausgezeichnet, funktionieren aber nur dann, wenn die Fragen für den Investor auch transparent beantwortet werden können:

- Wie viel Geld fließt in das Team?

- Wie viel Geld fließt in das Marketing?

- Wie wird die Liquidität, also Zahlungsfähigkeit, abgesichert?

… um am wichtigsten: Wie sieht der Kapitalbedarf wirklich aus?

Story und Excel-Tabelle müssen klar zueinander passen, ansonsten bleibt ein Pitch leblos und dementsprechend auch kapitalfrei. Ein Traum zu haben ist schön, aber Investoren wollen ihr Geld in einem sicheren Hafen wissen, bzw. einem Hafen, der die Risiken klar sichtbar macht, und das Kapital in Sicherheit wiegt.

Investoren wünschen sich klare Milestones, während Geschäftstreibende häufig aus dem Bauchgefühl heraus handeln und dabei ihr eigenes Unternehmen wie ein Kind behandeln. Unweigerlich führt uns diese Gegenwart dazu, dass Unternehmen ohne Strukturen automatisch nicht nur Kapital, sondern auch die Reputation am Markt verbrennen. Daher ist Vorbereitung das oberste Gebot.

Warum Kapitalbeschaffung im DACH-Raum anderen Regeln folgt: Substanz schlägt Hype

Mentalität & Risikobewusstsein: Warum „Silicon Valley“ hier nicht funktioniert

Wer bereits einmal Urlaub in einem der DACH-Länder gemacht hat, der weiß: Ganz egal, ob Kapitalbeschaffung in Österreich, Unternehmensfinanzierung in Deutschland, oder die Suche nach Fremdkapital in der Schweiz: Jedes Land tickt anders, und alle gemeinsam fundamental anders, als die USA. Liest man in Zeitungsberichten von Milliarden-Investments für Start-Ups in den Vereinigten Staaten, so ist man im DACH-Raum deutlich vorsichtiger. Das Wetten funktioniert hier nicht auf eine vage Vision, sondern auf ein Geschäftsmodell, welches sich im besten Falle bereits bewährt hat, oder kalkulierbar ist.

In der Praxis heißt das für Sie: Nur über ein Pitchdeck zu verfügen reicht nicht aus. Investoren bekommen täglich Angebote für potenzielle Investments, aber nur wenige davon sind so detailliert, dass eine Investition überhaupt in Betracht gezogen werden kann.

Was heute zählt sind belastbare KPIs (Key Performance Indicators). Das sind messbare Erfolgskennzahlen, die sichtbar machen, dass Ihr Business-Case auch tatsächlich funktioniert und eine Absicherung des Kapitalbedarfs für den Investoren gewährleisten.

Fragen Sie sich:

- Was kostet mich ein Kunde tatsächlich nach Abzügen aller Gebühren?

- Seien Sie realistisch: Kann es sein, dass ich am Ende vielleicht sogar draufzahle?

Selbstverständlich spielt dann auch der Cashflow eine Rolle. Dabei handelt es sich um das Geld, welches nach allen Ausgaben tatsächlich auf dem Konto landet und re-investiert werden kann. Wer im Rahmen des Erstkontakts hier bereits keine Transparenz liefert, der scheitert meist bereits in der Due Diligence, der detaillierten Tiefenprüfung Ihrer Firmendaten durch den Investor.

Deutschland, Österreich, Schweiz: Drei Länder, drei Welten

„In Deutschland sitzen wir auf Kapital. Das Problem ist nicht die Finanzierung, sondern das Risikobewusstsein im DACH-Raum.“

- Lucas Roemer, Roemer Capital

In jedem Land steckt eine andere DNA, und damit auch Kultur der Finanzierung. Dabei ist es egal, ob wir dieselbe Sprache sprechen, oder nicht. Die größten Unterschiede im DACH-Raum haben wir hier zusammengefasst:

- Deutschland: In Deutschland suchen Unternehmen auf klassischem Wege bei der Hausbank an. Gleichzeitig gibt es ein starkes Netz an Förderprogrammen, aus dem geschöpft werden kann. Entscheidet man sich dann für einen Kreditvertrag, so ist dieser oft an vertragliche Zusagen geknüpft. Das heißt, dass man bestimmte Ziele verspricht, bspw. eine bestimmte Gewinnmarge. Auch kann es passieren, dass eine Bank Sicherheit über das Anlagevermögen (bspw. Maschinen) beansprucht, oder einen Eintrag ins Grundbuch der Immobilien in Betracht zieht.

- Österreich: Der kleine Nachbar von Deutschland hat nur 8 Millionen Einwohner, dementsprechend ist der Markt auch kleiner und netzwerkgetrieben. Wer in Österreich Fuß fassen will, der sollte Kontakte knüpfen, denn „Vitamin B“ im Bankenwesen, oder Kontakt zu Family Offices (private Vermögensverwalter wohlhabender Familien) sind hier nahezu unumgänglich.

- Schweiz: Schweiz unterstützt die Schweiz, und agiert in der Wahrnehmung wie ein hochexklusiver Club, mit massiven Eintrittsbarrieren. Die Schweiz ist für ihr Finanzwesen bekannt und daher ist hier auch das Thema Governance vorrangig. Schweizer Investoren erfordern eine glasklare, saubere Unternehmensführung und sind oft auch an einer sehr hohen Eigenkapitalquote interessiert (den Anteil an eigenem Geld im Unternehmen). Wer hier an Fremdfinanzierung denkt, der sollte im besten Fall bereits über Kontakte verfügen, oder Möglichkeiten nutzen mittels eines externen Beraters an eben solche anzuknüpfen.

.avif)

Die Kapitalbeschaffung im DACH-Raum ist somit an eine globale Vision gebunden und erfordert die Abarbeitung der eigenen "Hausaufgaben". Nur wer Vertrauen in die eigenen Daten schafft, der sichert sich auch die besten Konditionen, um die Finanzierung voranzutreiben und eine Investition mittels Eigenkapital zu vermeiden. Wichtig: Banken wollen schwarze Zahlen sehen, ohne ein positives Ergebnis über mehrere Monate hinweg, ist der Bankweg ausgeschlossen. Ausnahme gilt hier für die private Bürgschaft. Aber als Geschäftsführer sein privates Vermögen vollumfänglich als Sicherheit zu hinterlegen ist in den meisten Fällen sicherlich keine gute Idee.

Die häufigsten Stolpersteine: Warum Kapitalbeschaffung oft scheitert

.avif)

Bewertungsangst und fehlende Methodik: Das Risiko der falschen Zahlen

Haben Sie keine Angst vor der Unternehmensbewertung! Im Rahmen unserer Analyse von über 179 Kundengesprächen zeigt sich, dass die "Bewertungsangst" nach wie vor allgegenwärtig ist. Gründer haben kein Gefühl dafür, wie viel Wert ihr eigenes Unternehmen wirklich ist und tun sich in Folge schwer Maßnahmen zu ergreifen, welche die eigene Liquidität sicherstellen. Wer den eigenen Wert nicht kennt, der schickt das Resultat zur Unternehmensfinanzierung in weite Ferne.

- "Wie bewerte ich meinen Unternehmenswert?"

- "Verkaufe ich mein Unternehmen zu teuer?"

Tatsächlich hat dies meist auch mit der emotionalen Haltung zu tun, die man als Gründer behält. Das eigene Kind ist am Ende doch wichtiger als das Kind des Nachbarn.

Diese Entwicklung führt aber auch zu Problemen: Entweder ist der Preis tatsächlich zu hoch, dann schrecken Profi-Investoren direkt zurück, oder die Bewertung ist zu niedrig, was dazu führen kann, dass zu viele Anteile abgegeben werden, ergo keine Kontrolle mehr über das eigene Unternehmen.

Häufig fehlen Unternehmern sogenannte Multiples, also branchenspezifische Vergleichszahlen. Diese setzen den Wert des Unternehmens ins Verhältnis zu Kennzahlen, wie dem Umsatz, oder dem Gewinn, vor Steuern und Zinsen (EBITDA). Das sind sehr wichtige Punkte, die den Unterschied ausmachen können, ob eine Verhandlung positiv ausfällt, oder ob auch bei erfolgreicher Kapitalbeschaffung ein negatives Gefühl mitschwingt.

„Allein die Vorbereitung zeigt dem Investor, ob du vertrauenswürdig bist.“

- Lucas Roemer, Roemer Capital

Das „DIY-Dilemma“: Zeitmangel und falsche Prioritäten

.avif)

Der größte Fehler ist oft der Versuch, das Fundraising, bzw. die Kapitalbeschaffung im Alleingang („Do-it-yourself“) neben dem Tagesgeschäft zu erledigen. Unsere Daten zeigen: Zeit ist Ihre knappste Ressource. Ein professioneller Prozess im Bereich der Finanzierung ist mit einem Vollzeitjob vergleichbar und nimmt mindestens ein halbes Jahr in Anspruch. Wenn Sie versuchen, alles selbst zu machen, droht das „Multitasking-Desaster“: Der Vertrieb lahmt, die Produktentwicklung stockt, und genau in dem Moment, in dem Investoren maximales Wachstum sehen wollen, knicken Ihre Zahlen ein.

Unterschätzen Sie zudem nicht den administrativen Berg: Die Organisation eines digitalen Datenraums (ein gesicherter Bereich für alle Verträge und Bilanzen) und die permanente Kommunikation via E-Mail und Video-Calls fressen Ihre Kapazitäten auf. Wer hier zu spät startet, gerät unter Zeitdruck und muss am Ende schlechte Konditionen akzeptieren, nur um die Insolvenz abzuwenden. Der Schlüssel ist Delegation an Experten: Konzentrieren Sie sich auf Ihr Produkt und ziehen Sie für den komplexen Prozess der Kapitalbeschaffung Spezialisten hinzu, um das operative Momentum nicht zu verlieren.

Die Reifeprüfung: Wann Ihr Unternehmen wirklich bereit für Fremdkapital ist

Kapitalfähig vs. investorenfähig: Ein gewaltiger Unterschied

Grundsätzlich kann man davon ausgehen, dass selbst eine bloße Idee die Möglichkeit hat an Kapital durch externe Kapitalgeber zu kommen. Finanzierung, insbesondere Unternehmensfinanzierung scheitert nicht am Stadium, sondern an den damit-verbundenen Datensätzen. Kapitalbeschaffung selbst muss dahingehend nicht unbedingt mit einem bereits erprobten System einhergehen. Fest steht nämlich auch, dass nicht jedes Unternehmen mit schwarzen Zahlen automatisch ein sicheres, attraktives Investment darstellt.

.avif)

Stellen wir die Wörter gegenüber, so bedeutet kapitalfähig lediglich, dass das Geschäft profitabel läuft und genügend Liquidität einspielt, um beispielsweise einen Kredit abzubezahlen.

Um Kapitalbeschaffung auch langfristig und sicher zu garantieren, muss ein Unternehmen dementsprechend nicht nur kapitalfähig sein, sondern investorenfähig (Investor Readiness) gemacht werden. Ist dieser Schritt erreicht, so sind externe Geldgeber bereit selbst Risiko einzugehen, um sich an der Entwicklung Ihrer Firma zu beteiligen. Gewinne alleine reichen dazu häufig nicht aus. Unternehmen sollten skalierbar sein und in Organisationen denken. Mehr Geld, also mehr Kapital muss dazu die Möglichkeit bieten die Firma überproportional wachsen zu lassen, ohne dass die Kosten dabei in die Höhe schießen.

Wer daher mit ein paar Folien im Pitchdeck auf Kontaktsuche geht, der verbrennt wertvolle Chancen und steht später tendenziell vor "geschlossenen Türen".

Die Checkliste: Ihre Mindestanforderungen für 2026

Nachdem Investoren große Erwartungen an Unternehmer setzen, gilt es im Vorfeld bereits positiv herauszustechen und zwischen sämtlichen Pitchdecks das ausführlichste darzustellen. Hier lohnt sich die Checkliste zur Kapitalbeschaffung, die wir für Sie erstellt haben, welche Ihnen einen Überblick über die Notwendigkeiten sichtbar machen soll.

- Runway: Machen Sie sichtbar, wie die nächsten 12 bis 18 Monate in Ihrem Unternehmen aussehen. Der „Runway“ stellt sicher, dass Ihr Unternehmen mit dem aktuellen Cash-Bestand überlebt. Dies gilt es in Zahlen, Daten und Fakten darzustellen, damit der Investor Klarheit gewinnt. Ein langer Runway ist vorteilhaft, da er zeigt, dass Sie mit dem Geld planen möglichst lange zu wirtschaften. Ein kurzer Runway signalisiert entgegen Not und schwächt Ihre Verhandlungsposition. 12-18 Monate Runway sind Pflicht.

- Unit Economics & KPIs: Viele Unternehmer sind bei der Frage nach den Kennzahlen direkt überfordert. Es ist wichtig, dass Sie über Ihre Kennzahlen Bescheid wissen. Investoren prüfen sowohl die CAC (Customer Acquisition Cost, also Kosten der Akquise eines Neukunden) und den LTV (Lifetime Value, also wie viel ein Kunde durchschnittlich über die gesamte Zeit einbringt). Dort muss ein gewisses Verhältnis herrschen: ein CAC/LTV-Ratio von >3 ist in den meisten Fällen für Investoren gern gesehen. Auch die Burn Rate (der monatliche Geldverbrauch vom Unternehmen) muss transparent sein.

- Team & Governance: Investoren investieren in Menschen, daher ist es wichtig zu signalisieren, dass man in der Lage ist ein Unternehmen mit Mitarbeitenden auch gut zu führen. Hier kommt die Governance (klare Regeln der Unternehmensführung) ins Spiel. Sie stellt sicher, dass Entscheidungen strukturiert getroffen werden und das Business auch funktioniert, wenn der Gründer einmal nicht da ist. Personengebundene Unternehmen lassen sich nur schwer skalieren. Dementsprechend sind Prozesse und Strukturen relevant, welche den Gründer entlasten und langfristig die Möglichkeit einer Übernahme sichtbar machen.

- Process Documentation: Finanzdaten sind der Kern einer Kapitalbeschaffung. Desto mehr Daten dem potenziellen Investor zur Verfügung gestellt werden, desto besser kann er seine Beteiligung einschätzen. Von Vertrieb, bis zur Rechnungsstellung sollte daher alles dokumentiert sein. Während der Due Diligence (der detaillierten Tiefenprüfung) lässt sich so leicht nachvollziehen, wie das operative Geschäft skaliert werden kann.

- Rechtliche Cleanliness: Ihre Verträge, Markenrechte und Bilanzen müssen „clean“ sein. Ungeklärte Eigentumsverhältnisse oder Patentstreitigkeiten sind absolute Dealbreaker.

Wenn diese Basis steht, ist Ihr Unternehmen bereit für den (Investoren-) Markt. Andernfalls riskieren Sie, als „Rettungsfall“ statt als „Wachstumsstory“ wahrgenommen zu werden - mit entsprechend schlechten Konditionen.

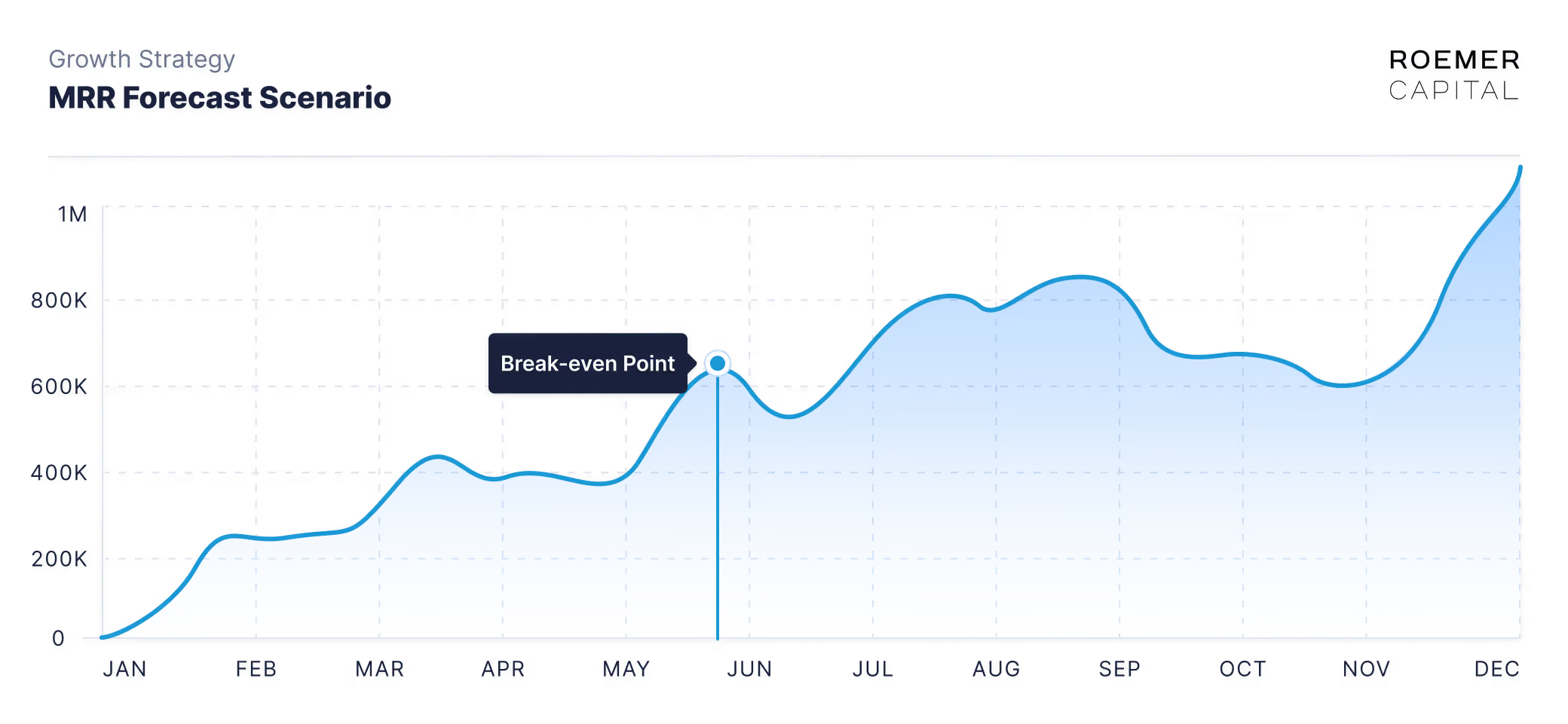

Der Fundraising-Prozess in der Praxis: In 4 bis 8 Monaten zum Erfolg in der Finanzierung

Das Thema Kapitalbeschaffung löst sich nicht über Nacht, sondern ist mit einem Marathon zu vergleichen, den man jedoch wie einen Sprint vorbereiten muss. Ein solch strukturierter Prozess nimmt etwa eine Phase von 4 bis 8 Monaten in Anspruch. Die Struktur gibt Ihnen dabei die Sicherheit vor operativer Lähmung geschützt zu sein.

.avif)

Der Weg zur Finanzierung lässt sich in vier verschiedene Phasen einteilen, die jeweils klare Etappenziele verfolgen:

„Auch ein blindes Huhn findet mal ein Korn. Aber ohne Vorbereitung im Investorenprozess ist der Kontakt sofort verbrannt.“

- Lucas Roemer, Roemer Capital

Phase 1: Die Vorbereitung & Ihre „Equity Story“

Bereits in den ersten acht Wochen wird der Erfolg Ihrer Runde entschieden. Daher muss in dieser Phase die Kapitalstrategie festgelegt werden:

- Wie viel Kapitalbedarf haben Sie wirklich, um in den nächsten ein bis fünf Jahren zu wachsen?

Im Rahmen Ihrer Erfolgsgeschichte beginnen wir in Phase 1 mit der Equity Story. Dabei geht es darum, Ihre Kernzahlen mit einer Geschichte zu verknüpfen, welche sichtbar macht:

- Was macht Sie einzigartig?

- Wie nutzen Sie Trends, wie KI, oder Dekarbonisierung als Hebel?

- Welche Persona steckt hinter dem Unternehmen? Ambitionen, Ziele, Vision.

Die Equity Story verkauft damit nicht die Vergangenheit, sondern die Glaubwürdigkeit der Zukunft und stellt sicher, dass Sie auch noch in Jahren relevant sind. Als Investor geht es hier darum Folgendes sicherzustellen:

- ob ein Unternehmer in der Lage dazu ist das versprochene Resultat zu liefern

- ob ein Unternehmer überhaupt das Interesse hat diese Ziele zu erreichen

- ob ein Unternehmer auch in Krisenzeiten beständig bleibt

Auch lässt sich in dieser Phase der Kapitalbeschaffung ein Datenraum schaffen, der wie ein digitaler Safe fungiert. Hier landen alle Verträge, Bilanzen, Nachweise (z.B. Patente) und Analysen klar geordnet, auch abseits des Themenfelds Finanzierung. Sollte ein Investor danach fragen, ist es wichtig, dass diese zeitnah bereitstehen. Allgemein ist es in jedem Unternehmen ratsam über eine klare Datenstruktur zu verfügen, um sowohl Kundenabläufe, als auch interne Prozesse immer effizient nachverfolgen zu können.

Phase 2: Das Financial Model & die Bewertungslogik

Ist die Equity Story abgeschlossen und vorbereitet, so wird jetzt die Unternehmer-Vision in ein dynamisches Financial Model übertragen. Hier wird mittels einer Excel-Tabelle, Ihre geplante Gewinn- und Verlustrechnung, die Bilanz und Liquiditätsrechnung der nächsten fünf Jahre definiert. Es ist nicht untypisch, dass ein solches Dokument hunderte Zeilen mit Kostenpunkten abdeckt, um auch tatsächlich alle Kosten miteinzuberechnen.

Ein Investor prüft hier Szenarien und hinterfragt:

- Was passiert, wenn der Markt langsamer wächst?

- Was passiert, wenn der Markt explodiert?

Ein modernes, smarter Finanzplan muss zudem fähig sein in mehreren Finanzierungsrunden (Multi-Round) Bestand zu halten. Das bedeutet, dass es sinnvoll ist, schon die nächste Runde (z.B. Serie B) mit einzuplanen, um einer Verwässung (Dilution) der Unternehmensanteile im Vorfeld entgegenzuwirken.

Um eine korrekte Unternehmensbewertung vorzunehmen, wird anhand ähnlicher Firmenverkäufe ein Wert bemessen, und/oder aber die Discounted Cashflow Methode herbeigezogen. Dabei wird der heutige Wert Ihrer künftigen Gewinne berechnet. Auf diese Art kann ein Preis definiert werden, der sowohl Investoren anlockt und gleichzeitig nicht zu viele Anteile des eigenen Unternehmens verschenkt.

Phase 3: Materialien & die gezielte Investorenansprache

Phase 3 ist die Live-Phase, in der das eigene Deck auch grafisch ausgearbeitet wird. Hier entstehen zwei Varianten Ihres Decks, ein Mini-Deck, welches als Executive Summary oder auch Teaser bezeichnet wird, und das eigentliche Pitch-Deck für das tatsächliche Gespräch und den damit-verbundenen Tiefgang.

Unter keinen Umständen sollte ein Pitchdeck wahllos via E-Mail versendet werden. Erstellen Sie einen präzisen Investor-Fit und finden Sie heraus:

- Welcher Investor passt am Besten zu meiner Branche?

- Welche Ticketgröße lässt sich von welcher Person am Besten abbilden?

Jetzt kommt die soziale Komponente ins Spiel, denn Investoren aktiv anzusprechen ist harte Beziehungsarbeit. Mithilfe von Netzwerken und gezielten, geplanten Intros lässt sich ein Momentum erzeugen, das zum “Nachfassen” einlädt. Im Anschluss beginnt die Kommunikationsarbeit, von Rückfragen, zu Terminisierung, usw.

Ziel der Phase 3 ist es, Term Sheets auf den Tisch zu bekommen. Diese sind als schriftliche Absichtserklärungen eines Investors zu verstehen, der mithilfe dieser bestätigt, als potenzieller Investor zu bestimmten Voraussetzungen in Ihr Unternehmen einzusteigen. Sobald die Unterschrift steht, beginnt der Endspurt zum Closing und der erfolgreichen Finanzierung steht fast nichts mehr im Wege.

Phase 4: Die Due Diligence & das Closing: Der Weg zum Ziel

Während es in den Vorgesprächen noch nicht um konkrete Firmenzahlen und Geheimnisse ging, gibt es in dieser Phase 4 definitiv keine Geheimnisse mehr. Sobald Sie mehrere Term Sheets potenzieller Investoren gewonnen haben, beginnt hier die Phase der Wahrheit: die Due Diligence (kurz: DD).

Hier wird Ihr Unternehmen einer Prüfung unterzogen, und tiefe Einblicke in Ihr gesamtes Unternehmen gewonnen. Die Investoren wollen in dieser Phase verstehen, dass die Zahlen, die Sie genannt haben mit den Daten in Ihren Büchern übereinstimmen und der Kapitalbedarf auch tatsächlich zum gewünschten Ergebnis führt. Ihre Vorgespräche schaffen Neugier? Die Realität sollte jetzt überzeugen.

Hier zahlt sich die akribische Vorbereitung Ihres Datenraums aus Phase 1 massiv aus. Die Prüfung besteht aus vier Säulen und damit-verbundenen Fragen:

- Rechtliche Struktur (Legal DD):

- Sind Ihre Verträge wasserdicht?

- Wem gehört die Firma wirklich?

- Sind Ihre IP-Rechte (also Ihr geistiges Eigentum) rechtlich geschützt?

- Wie steht es um das aktuelle Anlagevermögen?

- Finanzen (Financial DD):

- Gibt es finanzielle “Leichen im Keller”?

- Ist der genannte Cashflow tatsächlich nachvollziehbar?

- Gibt es versteckte Verbindlichkeiten, oder Schulden, die bisher nicht klar benannt wurden?

- Steuern (Tax DD):

- Wurden alle Steuern korrekt abgeführt?

- Welche Risiken aus alten Betriebsprüfungen existieren?

- Gibt es ungenannte Schwierigkeiten, in der Buchhaltung?

- Technologie (Tech DD):

- Wie stabil ist der Code innert des Unternehmens?

- Werden Fremdlizenzen genutzt?

- Wie sieht es um die dateninterne Sicherheit aus?

- Wie schaut die technische Roadmap für die Zukunft aus?

Ist die Due Diligence (DD) abgeschlossen, so beginnen die Vertragsverhandlungen. Die Bewertung spielt hier nicht mehr die größte Rolle, sondern es geht vorrangig auch um komplexere Details, wie Vetorechte (also Mitsprache des Investors), evtl. Exit-Regelungen (was passiert beim späteren Verkauf der Firma?) und die Struktur des Deals z.B. in Wandeldarlehen (Kredite, die man später in Firmenanteile umwandelt).

Wenn sich beide Seiten einig sind, dann folgt der “Handshake” und das damit-verbundene Closing, also die feierliche Unterzeichnung der Verträge (ggf. beim Notar, aber nicht immer z.B. im Falle von einer Investition durch Wandeldarlehen, notwendig). Danach wird das Geld transferiert und mit dem letzten Geldeingang und der davor-erfolgten Unterschrift lässt sich der Prozess beenden. Nun gilt es nur noch darum ein Closing-Dinner abzuhalten.

.avif)

Wer jedoch glaubt, dass er sich im Anschluss unprofessionell verhalten kann, der irrt. Im Hinblick auf die nächste Investmentrunde ist die gute Beziehung zu den Investoren eine sehr wichtige Hausnummer.

Kapitalformen & Investorentypen: Wer passt zu Ihrer Strategie?

Fest steht: Kapital ist nicht gleich Kapital. Geld ist nicht gleich Geld und Investoren sind am Ende auch nur Menschen mit einem klaren Ziel, einer Agenda, einer Erwartung an die Rendite und an die Möglichkeiten zur Mitsprache. Daher muss bestenfalls im Vorfeld entschlossen werden, welche Maßnahmen man ergreifen möchte, um den Kapitalbedarf zu decken.

.avif)

Im DACH-Raum (Deutschland, Österreich, Schweiz) haben Sie die Wahl zwischen fünf wesentlichen Profilen:

.avif)

Business Angels: Die frühen Wegbegleiter

Im Regelfall handelt es sich bei Business Angels um erfahrene Unternehmer, die ihr eigenes Privatvermögen investieren. Auf diesem Weg lassen sich „Ticketgrößen“, also die Investitionssumme pro Person, zwischen 10.000 und 250.000 Euro erzielen. Business Angels haben einen Vorteil, weil diese mit ihren Kenntnissen wertvolles Wissen mit in das Unternehmen einbringen und häufig auch Kontakte zur Vernetzung (Smart Money).

Ein Business Angel kennt das Risiko, verlangt aber dafür auch Firmenanteile, was eine erste Verwässerung mit sich bringt. Trotzdem sind sie natürlich eine enorme Bereicherung for das Unternehmen, weil sie eine stabile Brücke zur nächsten, größeren Finanzierungsrunde schaffen. Vor allem nach der Unternehmensgründung sind früh-investierte Business Angels eine gute Voraussetzung für Wachstum.

Family Offices: Das „geduldige“ Kapital

Im DACH-Raum gibt es zahlreiche vermögende Familien, welche sich mit sogenannten Family Offices um die Absicherung ihres Vermögens kümmern. Das Ziel der Family Offices ist die langfristige Investition, um das Vermögen wohlhabender Personen zu vermehren. Während Business Angels häufig an einer schnellen Skalierung interessiert sind, sind Family Offices meist nicht direkt am Exit interessiert, zumindest nicht in kurzer Zeit.

Oft wird hier in stabile Beteiligungen im Mittelstand investiert, dafür aber mit einer sauberen Unternehmensführung. Ein Investment kann hier einige hunderttausend Euro, oder auch mehrere Millionen Euro wert sein. Besonders bei der Nachfolgeplanung sind sie wertvolle Partner, wenn das Unternehmen langfristig erhalten bleiben soll.

Venture Capital (VC) & Private Equity (PE)

Vor allem tech-affine Unternehmen profitieren von Venture Capital, dem Treibstoff unter den Tech-Giganten. Venture Capital scheut keine risikoreichen Geschäfte und hat auch kein Problem damit vorübergehende Verluste zu sichten, sofern das Wachstum stimmt. Skalierung ist hier das Zauberwort. Tickets starten oft bei 150.000 Euro, institutionelle VCs steigen meist erst ab 300.000 Euro ein und gehen nicht unüblich in die Millionen.

.avif)

Besonders Venture Capital bringt ein riesiges Netzwerk mit, fordert aber auch einiges an Wachstum und denkt stets an den späteren Verkauf nach 5-7 Jahren.

Dem entgegnet Private Equity. Diese Form der Investments richtet sich an etablierte Unternehmen, die bereits einen festen Cashflow erwirtschaften. Die Investition von PE-Fonds kann in zwei bis dreistellige Millionenhöhe sein, um Firmen umzustrukturieren oder durch Zukäufe zu vergrößern.

Im Rahmen eines MBO (Management-Buy-Out), oder einem (MBI) Management-Buy-In kommt oft Private Equity ins Spiel. Dabei wird das eigene Management entweder von einem Investor übernommen, oder externe Manager kaufen sich ein.

Wenn ein Unternehmensverkauf stattfindet, sieht in vielen Fällen die neue Struktur ein Reinvestment des Verkäufers vor; d.h. in der Praxis verkauft das Gründerteam 100% des Unternehmens, reinvestiert aber einen Bruchteil z.B. 10 oder 15% des Erlöses wieder hinein, um vom Upside weiterhin zu profitieren. Damit ist ein großer Teil bereits hinter der „finanziellen Brandschutzmauer“ gesichert und ein kleiner Teil profitiert weiterhin vom nächsten Level des Unternehmenserfolgs, welcher durch PE weiter beflügelt wird. Des Weiteren werden Earnouts festgelegt, welche beim Erreichen zuvor bestimmter Meilensteine eine Sonderdividende für das Gründerteam auslösen. Das macht die Zusammenarbeit mit PE meist sehr schmackhaft. Trotzdem ist eine gewisse Vorsicht geboten: Private Equity Investoren sind in keiner Hinsicht blutige Anfänger sondern raffinierte Experten, welche natürlich gerne günstig einkaufen. Wenn man hier als Gründer in den Exit-Prozess ohne ein externes Beratungsteam geht, riskiert man im Fall der Fälle Millionen an Verkaufserlös auf dem Tisch liegen zu lassen. Das ist gängige Praxis und der Grund der großen Fonderlöse (teilweise bis zu 40x+ Money-Multiple) der letzten Jahre von PE.

Alternativen: Von Debt-Fonds bis zur Hausbank

.avif)

Wer keine Anteile abgeben will, der hat mithilfe von Fremdkapital freie Bahn. Hier bieten sich sowohl klassische Banken an, welche bereit sind Maschinen, oder Immobilien mit Fixzins zu finanzieren, oder spezialisierte Debt-Fonds. Letzteres bietet sich an, wenn klassische Banken die Investition als “zu riskant” einstufen, was meist bei jungen Unternehmen der Fall ist.

Eine Zwischenform ist das Mezzanine-Kapital: Es ist eine Mischung aus Eigen- und Fremdkapital, die Ihre Bilanz stärkt, ohne dass Sie sofort Stimmrechte abgeben müssen oder große Gewinne vorzuweisen müssen.

Häufige Fehler, die Vertrauen kosten: So verbrennen Sie kein Momentum

Der fatale erste Eindruck: Unvorbereiteter Outreach

Wer als Unternehmer glaubt, dass sich Investoren mittels E-Mail oder Linkedin-Outreach überzeugen lassen, der irrt gewaltig. Unsere Analyse der „100 Pains“ zeigt: Ein kalter Outreach, also die aktive Kontaktaufnahme, ohne individuelle Vorbereitung führt fast immer ins Leere.

- Problem: Investoren bekommen bereits jetzt hunderte Anfragen monatlich.

- Fakt: Die meisten dieser Anfragen sind nicht korrekt vorbereitet.

Daher spricht alles für die Ausarbeitung Ihres Unternehmens nach obigem Leitfaden. Mithilfe einer bereits beschriebenen Executive Summary (einer prägnanten Zusammenfassung Ihres Vorhabens) können Sie aufzeigen, dass Sie die spezifischen Anforderungen Ihres potenziellen Investors kennen und sich auf diese Art und Weise in bestem Glanz präsentieren.

Wunschdenken statt Marktrealität: Unrealistische Bewertungen

Vor allem als Gründer ist die Angst hoch zu viele Anteile abzugeben, weshalb unerfahrene Investoren häufig den Preis in den Olymp schießen und den Wert maximal überschätzen. Ein professioneller Investor durchschaut sofort, dass es sich bei dieser Firmenbewertung lediglich um eine emotionale Bewertung handelt und wirft diese in den Papierkorb.

In dem Rahmen passiert es ab und an, dass der Beleihungswert (was eine Bank als Sicherheit akzeptiert) und der tatsächliche Marktwert Ihres Unternehmens verwechselt werden.

Wer sein Unternehmen realistisch bewerten möchte, der muss dieses den harten Umsatz- und EBITDA-Multiples unterziehen, oder Vergleichsdeals aus Ihrer Branche herbeirufen. Wer zu hoch pokert, der riskiert eine Down-Round, also eine spätere Runde zu einem niedrigeren Preis, was das Vertrauen des Marktes nachhaltig zerstört.

Die „KI-Illusion“ und das Risiko von Vorlagen

Warum nicht einfach Zeit sparen und eine KI mit der Ausarbeitung unserer Inhalte beauftragen? Ja, es mag verlockend sein in digitalen Zeiten auf KI zurückzugreifen, doch sobald eine Investorenfrage nicht beantwortet werden kann sind Sie aufgeschmissen. Eine Investition in Ihr Unternehmen hat mit Vertrauen zu tun, welches durch das Teilen von Fachkenntnissen gestärkt wird. Daher ist die automatische, oberflächliche Generierung Ihrer Inhalte maximal schädlich und wird auch meist sofort entlarvt.

Nutzen Sie moderne Tools gerne zur Hilfe, aber stellen Sie sicher, dass jede Annahme in Ihrem Financial Model von Experten validiert wurde. Nur so erzeugen Sie das nötige Momentum für einen erfolgreichen Abschluss.

Wichtig zu wissen: Investoren geben ungerne und meist kein Feedback. Und wenn Sie welches geben, wird meist nicht der Grund angegeben warum nicht investiert wurde. Das herbeigesehnte Feedback erhalten meist nur Mitarbeitende, Partner, enge Vertraute oder Experten die mit besagten Investoren gut vernetzt sind.

Wann externe Beratung sinnvoll ist: Strategie schlägt Fleiß

Warum Fundraising kein Nebenprojekt ist

Sie haben es geahnt. Alleine die Länge dieses Leitfadens macht sichtbar, wie viel Zeit in den Prozess der Kapitalbeschaffung investiert werden muss. Wenn Sie als Unternehmer eine Vielzahl Ihrer Stunden in Meetings, Telefonaten und anderen Terminen stecken, dann leidet oft der Vertrieb, oder die Produktentwicklung. Hier kann es sinnvoll sein, einen Berater zu Rate zu ziehen.

Experten in der Kapitalbeschaffung bei Roemer Capital, verfügen über die dementsprechende Expertise, um Ihr Unternehmen in die maximale Sichtbarkeit zu bringen, unterstützen Sie in der Ausarbeitung Ihres Pitchdecks, koordinieren Termine und sind Ansprechpartner, Schnittstelle und erste Vertrauensperson.

Kapitalbeschaffung ist kein Nebenprojekt, sondern eine strategische Disziplin, die vollen Fokus erfordert.

Was professionelle Begleitung leisten kann und was nicht

Ein professioneller Finanzexperte für Kapitalbeschaffung ist in der Lage dazu, Sie wie ein Navigationssystem durch den Finanzdschungel zu führen. Die Beratung eines Experten bei Roemer Capital garantiert eine Struktur und stellt sicher, dass Sie die richtigen Schritte, zum richtigen Zeitpunkt gehen. Allerspätestens bei der Verhandlung der Terms wird vielen Gründern bewusst wie lohnend ein Finanz-Partner auf der eigenen Seite zu haben ist.

Was ein Berater jedoch nicht leisten kann: Er ersetzt niemals Ihre Vision. Die strategische Richtung und das Produkt-Know-how müssen von Ihnen kommen. Externe Hilfe verbessert jedoch die Prozessqualität massiv, reduziert Fehler und macht aus dem „Abenteuer Finanzierung“ ein planbares Projekt mit einer enorm gesteigerten Erfolgsquote.

Wann ein Gespräch mit Roemer Capital den entscheidenden Unterschied macht

Das Thema Zeit spielt in der Unternehmensfinanzierung eine entscheidende Rolle. Daher ist es wichtig diese effizient zu nutzen. Unser Support zum Thema Unternehmensfinanzierung und Kapitalbeschaffung bei Roemer Capital ist damit ein strategisches Tool für Unternehmer, die ihre Prozesse industrialisieren wollen, und sich ihre eigene wertvolle Zeit sparen möchten.

Typische Situationen für eine Zusammenarbeit

Ein Gespräch mit uns ist besonders dann sinnvoll, wenn Sie sich in einer dieser drei Phasen befinden:

- Findungsphase (PMF Validierung): Wenn Ihr Vorhaben aktuell oder zeitnah am Markt getestet wird und Sie eine klare Vision vom langfristigen Unternehmenserfolg und/oder Exit haben.

- Skalierungsphase (Scaling): Wenn Ihr Produkt am Markt bereits validiert wurde (Product-Market-Fit), die Zahlen dazu stimmig sind und Sie jetzt nach einem signifikanten Kapital suchen, um die Expansion voranzutreiben: Die Planung Ihres Kapitalbedarfs kann sich als sehr kompliziert darstellen, daher übersetzen wir gerne Ihre Ziele in ein investorenfähiges Financial Model, welches auch professionelle Investoren standhält.

- Komplexe Finanzierungsrunden: Wenn Sie kein Interesse daran haben, Ihr Vertrauen auf nur eine Quelle setzen, sondern Eigenkapital (z. B. durch VCs) mit Fremdkapital, Mezzanine-Kapital (eine Mischform) oder staatlichen Förderungen kombinieren möchten. Dann strukturieren wir diesen Mix so, dass Ihre Bilanz gesund bleibt und Sie die Kontrolle behalten.

- Hoher Zeitdruck: Ein anstehender M&A-Deal (Firmenkauf oder -verkauf) oder ein plötzlicher Wachstumsschub verlangt sofortiges Handeln. Wir bringen Speed & Momentum in den Prozess und entlasten Ihr Management vollständig, damit das Tagesgeschäft nicht einbricht.

Roemer Capital agiert dabei als Ihr strategischer Interims-CFO. Neben die erwähnten Vorteilen ist das für Sie deutlich effizienter und meist sogar kostengünstiger als die Festanstellung eines internen Finance-Teams. Wir sind das SWAT-Team für euren Finanzierungsprozess.

Wann wir (noch) nicht der richtige Partner sind

Wir sind selektiv und arbeiten nur dort, wo wir einen echten Hebel bieten können. Eine Beratung zur Kapitalbeschaffung macht wenig Sinn, wenn:

- Keine Wachstumsambition besteht: Wenn Sie lediglich einen kleinen Kleinkredit für den laufenden Betrieb suchen, ist das ein Fall für Ihre Hausbank oder Friends&Family.

- Das Modell nicht validiert ist: Ohne erste Traktion (Markt-Beweise) ist es für Investoren zu früh. Testen Sie erst Ihren Markt mit Testkunden.

- Mangelnde Transparenz: Kapitalbeschaffung erfordert das Offenlegen aller Karten; von der Bonität bis zur Gesellschafterstruktur. Wer hier Mauern hochzieht, kann keine Investor Readiness erreichen.

Unser Fazit: Wenn Sie ein Tech-Unternehmen mit Skalierungspotenzial führen und das Thema Kapitalbeschaffung als strategisches Werkzeug für echtes Wachstum verstehen, ist jetzt der richtige Zeitpunkt für eine professionelle Analyse Ihrer Situation.

Fazit: Kapitalbeschaffung ist ein Prozess

Kapitalbeschaffung im DACH-Raum (Deutschland, Österreich, Schweiz) ist eine strategische Reise, kein einmaliger Termin. Mit der entsprechenden Kapitalbedarfsplanung schaffen Sie sich einen Puffer, der die Absicherung Ihres Unternehmens temporär garantiert. Dafür ist es jedoch notwendig die Voraussetzungen so zu gestalten, dass Fremdfinanzierung und Beteiligungen möglich werden. Im Gegensatz zu Märkten wie den USA, wo oft auf Hype gewettet wird, zählen hierzulande Stabilität, Daten und belastbare Netzwerke. Eine erfolgreiche Finanzierung erfordert deshalb eine glasklare Planung: Wie viel Geld brauchen Sie wirklich, und wie sieht das mathematische Modell dahinter aus?

Begreifen Sie Geld als das, was es ist: ein Verstärker und Wachstumstreiber. Es macht ein gesundes Unternehmen schneller groß, kann ein instabiles aber auch schnell in den Abgrund ziehen. Ob Sie dabei auf Eigenkapital, oder Fremdkapital setzen, muss exakt zu Ihrer aktuellen Wachstumsphase passen.

Machen Sie Ihr Unternehmen investorenfähig und scheuen Sie nicht davor zurück auf externe Unterstützung durch Experten für Kapitalbeschaffung bei Roemer Capital zurückzugreifen. Sie sparen 80%+ mehr Zeit, vermeiden teure Fehler und gewinnen die nötige Optionality, um aus verschiedenen Angeboten das Beste zu wählen und auch den richtigen Investor für sich und ihr Unternehmen zu gewinnen. So verwandeln Sie eine finanzielle Notwendigkeit in einen dauerhaften Wettbewerbsvorteil.

Buchen Sie sich jetzt ein Erstgespräch und erfahren Sie in einer kostenlosen Initial-Analyse, wie sie für Investoren aufgestellt sind und wo die Hebel für eine erfolgreiche Kapitalbeschaffung sind.